1. Kredyt Rzeszów – czym jest zdolność kredytowa?

Proces poszukiwania mieszkania należy rozpocząć od zweryfikowania swojej zdolności kredytowej. Taką praktykę stosujemy także przed spotkaniem i przeglądaniem ofert w naszym biurze.

Zdolność kredytowa to nic innego jak maksymalna kwota, na którą dany bank będzie Ci w stanie udzielić w danym momencie kredytu.

Twoja zdolność kredytowa zależy od wielu czynników m.in. od zarobków, formy zatrudnienia (najbardziej preferowaną formą przez banki jest umowa na czas nieokreślony), wieku, zawodu, statusu rodzinnego, liczby osób na utrzymaniu oraz innych wydatków – w tym również odrębnych zobowiązań finansowych (czyt. innych kredytów/pożyczek).

Każdy bank ma trochę inny sposób wyliczenia zdolności i w dużej mierze zależy on od polityki banku. Dlatego też wnioski kredytowe należy składać do kilku banków (choć więcej nie zawsze znaczy lepiej) z wyszczególnieniem:

– banku, który może Ci zaproponować najlepsze warunki kredytu hipotecznego – bank, który pobierze najniższą prowizję, marżę i nie będzie wymagał dodatkowych (płatnych) produktów,

– banku, w którym masz największą szansę na otrzymanie kredytu,

– banku, który najszybciej rozpatrzy Twój wniosek kredytowy – może zdarzyć się sytuacja, że po podpisaniu umowy rezerwacyjnej czas zebrania wymaganych dokumentów będzie trwał na tyle długo, że do granicznego terminu podpisania umowy deweloperskiej zostanie Ci niewiele czasu. Jeśli deweloper nie jest skory do przedłużenia tego terminu lub przedłużenie wiązałoby się dla Ciebie z negatywnymi skutkami (np. wzrost ceny mieszkania) wtedy otrzymanie szybkiej pozytywnej decyzji kredytowej i promesy banku jest bardzo istotne.

Wnioski o kredyt Rzeszów do banków możesz złożyć samemu, ale miej świadomość, że jest to długotrwałe i żmudne zajęcie.

Musisz do każdego z banków osobno wypełnić wymagane dokumenty, wybrać się do oddziału i złożyć wymagane wnioski. Jeśli zapomnisz o dołączeniu któregoś z wymaganych załączników – czeka Cię ponowna wizyta w oddziale. Proces ten musisz powtórzyć kilkukrotnie – dla każdego banków z osobna. Ponadto jeśli nie jesteś biegły w aktualnych ofertach banków to nie wiesz, który będzie dla Ciebie najkorzystniejszy. W związku z tym uderzając „na ślepo” najlepiej byłoby złożyć wniosek do wszystkich banków lub przynajmniej do większości z nich z tym, że raz – pochłonie to masę Twojego czasu, a dwa – może zadziałać na Twoją niekorzyść. Dlaczego?

Wiedz, że oprócz zdolności kredytowej jest również coś takiego jak wiarygodność kredytowa. Opiera się ona o Biuro Informacji Kredytowej (BIK). Każdy z banków weryfikuje tam swoich klientów. Jeśli bank zobaczy, że złożyłeś wniosek do zbyt wielu innych banków może pomyśleć – Hola, hola. On w tych wcześniejszych bankach nie dostał kredytu, jest jakiś powód ku temu I zacznie się szukanie.

Dlatego biorąc kredyt hipoteczny rekomendujemy skorzystanie z usług dobrego i polecanego doradcy finansowego. Warto takiego poszukać, ponieważ pomoże on szybko oszacować Twoją zdolność kredytową, doradzi gdzie w Twoim indywidualnym przypadku najlepiej złożyć wnioski kredytowe (doświadczony doradca bez problemu oceni, który bank będzie miał dla Ciebie najlepszą ofertę), odpowie na wszystkie pytania i co najlepsze – zajmie się wszystkimi formalnościami (łącznie ze złożeniem wniosków kredytowych w bankach).

Więcej o zdolności kredytowej przeczytasz we wpisie Jak się przygotować do kredytu i poprawić zdolność?

2. Kredyt Rzeszów – wniosek kredytowy i wkład własny

Po zweryfikowaniu zdolności kredytowej wiesz już czy stać Cię na wybrane mieszkanie (jeśli masz już upatrzone) bądź do jakiej górnej granicy cenowej możesz nieruchomości szukać (bo oczywiście nie mówimy wyłącznie o mieszkaniu – na zakup domu czy działki również możesz pozyskać kredyt hipoteczny). Doradca kredytowy znając już Twoje możliwości oraz potrzeby przygotuje dla Ciebie dostosowaną ofertę dobierając listę odpowiednich banków.

W tym momencie jesteś gotowy na podpisanie umowy przedwstępnej zakupu nieruchomości. Jest to moment na zebranie wymaganych dokumentów (bezpieczniej można to zrobić jeszcze przed podpisaniem umowy), a następnie spotykasz się z doradcą by wypełnić dokumenty do banków, tj wnioski kredytowe o kredyt mieszkaniowy Rzeszów.

Wniosek kredytowy najprościej mówiąc jest informacją dla banku, czego od niego chcesz. Przedstawiasz w nim jaką nieruchomość chcesz kupić podając jej parametry oraz kwotę transakcji. Określasz wielkość kredytu, wysokość wkładu własnego oraz wszelkie inne parametry (m.in. czy chcesz dodatkowe pieniądze na remont) – doradca powinien dokładnie opisać Ci szczegóły i przedstawić wszystkie dostępne możliwości.

Tutaj umieszczasz także swoje dane osobowe (swoje lub swoje i współkredytobiorcy), wskazujesz źródła zatrudnienia oraz załączasz zaświadczenie o zarobkach oraz informacje o nieruchomości (ze wszystkimi wymaganymi dokumentami w tym pozwoleniem na budowę itp. – doradca wskaże, jakie dokumenty są konieczne).

Powyżej pojawiło się pojęcie wkładu własnego. Wkład własny jest to kwota jaką Ty – jako kredytobiorca – musisz wyłożyć „z własnej kieszeni”. Obecnie minimalna wysokość wkładu własnego ustalona przez Komisję Nadzoru Finansowego (KNF) wynosi 20%.

W praktyce istnieje możliwość wzięcia kredytu na 90% wartości nieruchomości – wymaga to jednak wykupienia dodatkowego ubezpieczenia pokrywającego różnicę między posiadanym 10% wkładem własnym, a 20% wymaganym przez KNF. W skrócie: możesz mieć mniejszy wkład własny, ale poniesiesz za to wyższe opłaty okołokredytowe.

Co istotne – wniosek kredytowy o kredyt hipoteczny Rzeszów do niczego Cię nie zobowiązuje.

3. Od czego zależy wysokość raty?

Od czasu kredytowania, oprocentowania kredytu i rodzaju raty.

Jeśli chodzi o czas kredytowania: im dłuższy okres kredytowania, tym wyższa może być maksymalna kwota kredytu. Niestety czas działa na Twoją niekorzyść, gdyż dłuższy okres kredytowania przekłada się na więcej odsetek (siła procentu składanego), a więc wyższy koszt kredytu.

Na wartość oprocentowania kredytu w złotówkach składają się dwie wartości: WIBOR + stała marża banku.

Wibor („Warsaw Interbank Offered Rate”) to oprocentowanie po jakim banki są skłonne udzielać pożyczek innym bankom. WIBOR jest indeksem notowanym codziennie (informacja jest powszechnie dostępna np. tutaj) i codziennie może się zmieniać. W zależności od WIBORu zmienia się wysokość rat kredytu. Przy kredytach bierze się pod uwagę współczynnik WIBOR dla okresu 3 lub 6 miesięcy.

I tak WIBOR 3M lub WIBOR 6M oznacza, że oprocentowanie pożyczek międzybankowych dotyczy interwału 3 lub 6 miesięcznego i w takim interwale zmieniać się będą Twoje raty – co 3 lub 6 miesięcy. Przy każdej zmianie otrzymasz z banku nowy harmonogram spłat. Bank na WIBORze nie zarabia.

Kredyt Rzeszów – oprocentowanie.

Drugim czynnikiem wpływającym na oprocentowanie jest marża, czyli zysk banku i to właśnie na marży widać największe różnice pomiędzy bankami. Jest to wartość stała (niezmienna, nie podlegająca żadnym wahaniom), a jej wysokość często zależy od wysokości kredytu i od tzw. LTV (Loan to Value – czyli kwoty kredytu podzielonej przez wartość nieruchomości). Wyższy wskaźnik LTV oznacza większe ryzyko, które bank będzie chciał zrekompensować wyższą marżą.

4. Jakie raty: stałe czy malejące?

Decydując się na kredyt hipoteczny będziesz musiał wybrać sposób w jaki chcesz go spłacać: w ratach stałych czy malejących.

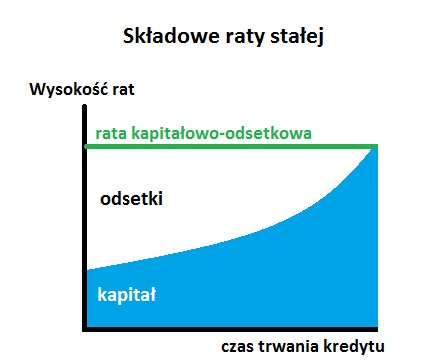

Raty stałe mają taką samą wysokość co miesiąc i składają się z dwóch czynników: kapitału i odsetek od kapitału. To co się w nich zmienia to wysokość odsetek i kwota spłacanego kapitału. W początkowym okresie spłaty kredytu wartość spłacanego kapitału jest niewielka – większość spłacanej raty stanowią odsetki od kapitału. Następnie przez okres spłacania kredytu wartość odsetek w miesięcznej racie stopniowo maleje, a kapitału stopniowo wzrasta. Wynika to z powodu zmniejszającego się kapitału pozostałego do spłaty.

W skrócie: w każdej miesięcznej racie na początku spłacasz w dużej mierze odsetki, w mniejszym stopniu kapitał. Z biegiem czasu wartości te ulegają zamianie i wzrasta stosunek spłacanego kapitału kosztem odsetek. Ten typ rat jest popularniejszy.

Schemat raty stałej. Na początku okresu spłacamy więcej odsetek, a mniej kapitału. W końcowych okresach spłaty rata składa się już głównie z samego kapitału.

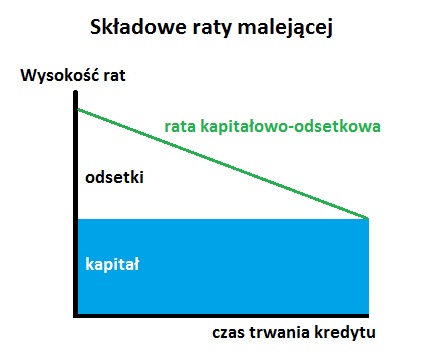

Raty malejące składają się ze stałej wartości kapitału w każdej racie przez cały okres spłaty kredytu i wynika ona z dzielenia całej kwoty kapitału kredytu przez liczbę miesięcy, na którą ów kredyt został udzielony. Do części kapitałowej doliczone są odsetki, które zmniejszają się wskutek malejącego kapitału do spłaty. W skrócie: Najwyższa jest pierwsza rata kredytu, potem raty stopniowo maleją.

Schemat raty malejącej. Rata składa się z równej części kapitału i malejącej z upływem czasu wartości odsetek.

Który rodzaj rat wybrać biorąc kredyt mieszkaniowy?

W przypadku rat malejących zapłacimy mniej odsetek w porównaniu do rat stałych, więc kredyt całościowo wyjdzie taniej. Barierą przy wyborze raty malejącej może być jej znaczna wysokość w początkowym okresie spłaty. Należy z doradcą indywidualnie omówić każdy z przypadków i wybrać odpowiedniejszy. Jak wspomniano wcześniej – zdecydowanie popularniejsze są kredyty z ratą stałą, ponieważ łatwiej jest się pogodzić z jej wysokością. Jeśli natomiast jesteś w stanie spłacić kredyt przy racie malejącej – warto skorzystać z tego wariantu. Kredyt będzie po prostu tańszy (spłacisz mniej odsetek).

5. Kredyt Rzeszów – koszty okołokredytowe

Przy kredycie hipotecznym płaci się nie tylko odsetki. Wiele osób nie zdaje sobie sprawy z dodatkowych kosztów, które istotnie wpływają na całkowity koszt kredytu, a są nimi m.in.:

- koszt promesy – promesa jest przyrzeczeniem banku, że Twój wniosek kredytowy został pomyślnie rozpatrzony i rzeczywiście możesz w danym banku uzyskać kredyt o który wnioskowałeś. Ten dokument daje pewność Tobie i sprzedającemu, że będziesz miał środki na pokrycie kosztów zakupu. Bank może zażądać od Ciebie jednorazowej opłaty za wydanie promesy.

- prowizja od udzielenia kredytu (nie mylić z marżą banku opisaną powyżej) – jest to jednorazowa opłata wyrażona w procentach od sumy kredytu – np. 1%.

- prowizja od wcześniejszej spłaty kredytu – niektóre banki za możliwość nadpłaty kredytu (wcześniejszej jego spłaty) żądają prowizji. To bardzo ważne by przedyskutować kwestię możliwości wcześniejszej nadpłaty kredytu z doradcą i wybrać taki kredyt, który będzie udostępniał taką możliwość bez dodatkowych kosztów.

- ubezpieczenie pomostowe – jest to koszt podwyższonego ryzyka banku, który opłacany jest od momentu wypłaty kredytu do momentu wpisania banku w hipotekę. Ubezpieczenie pomostowe zazwyczaj wyrażane jest w postaci zwiększonej marży o np. 1-1,5%. Czyli jeśli marża banku wynosi 2% to do momentu wpisana banku w hipotekę płacić będziesz podwyższoną prowizję o dany %. Dlatego tak istotne jest by jak najszybciej załatwić formalności w wydziale ksiąg wieczystych.

- ubezpieczenie niskiego wkładu własnego – opisane wcześniej. W skrócie: jeśli nie posiadasz wymaganych 20% wkładu własnego to masz możliwość wykupienia takiego ubezpieczenia. Płacone jest ono z góry za okres 3-5 lat i trwa do momentu, aż spłacony kapitał nie przekroczy kwoty 20% wartości kredytu. Ubezpieczenie to płaci się od różnicy brakującej do wymaganych 20%.

- ubezpieczenie nieruchomości – bank zabezpiecza się na wypadek zniszczeń lub pożaru nieruchomości dlatego wymagał będzie od Ciebie cesji jej ubezpieczenia. Suma ubezpieczenia liczona jest od wartości całej nieruchomości.

- wycena nieruchomości (przy rynku wtórnym) – banki chcąc mieć pewność, że zabezpieczenie kredytu jest odpowiednie dla wnioskowanej przez Ciebie kwoty wobec czego mogą żądać wyceny nieruchomości, której kosztem możesz zostać obarczony. Niektóre banki mogą poprosić Ciebie o dostarczenie wyceny wykonanej przez rzeczoznawcę – wtedy od Ciebie zależy komu i w jakiej cenie to zlecisz.

- inspekcja wykonywana przez bank (rynek pierwotny) – bank przed wypłatą kolejnej transzy kredytu zobowiązany jest do skontrolowania postępu prac budowy. W tym celu wysyła na budowę inspektora budowlanego, który oceni czy budowa „idzie” zgodnie z harmonogramem. W zależności od oferty możesz zostać obciążony kosztem każdorazowej wizyty inspektora na budowie (a ich całkowita liczba zależy od ilości transz).

- koszty obsługi kredytu podczas jego trwania – należą do nich m.in. opłaty za wysłanie monitu, sporządzenia aneksu umowy itp. Zazwyczaj wymienione są one w tabeli opłat i prowizji banku. Zwróć uwagę by nie było tam ogólnych zapisów np. od 200 zł – jest to dla Ciebie po prostu ryzykowne. ’

- koszty sądowe – przy zawieraniu umowy kredytowej poniesiesz także koszty sądowe związane z ustanowieniem hipoteki. Choć nie zależą od banku to trzeba je wliczyć do kosztów okołokredytowych.

Pamiętaj by przed podpisaniem umowy kredytowej dokładnie zweryfikować czy istnieją powyższe (i ewentualnie inne) dodatkowe koszty. Każdy z nich wydaje się być niewielki w skali całego kredytu, ale łącznie potrafią istotnie podwyższyć całkowity koszt nawet o kilka – kilkanaście tysięcy złotych.

Pamiętaj by przed podpisaniem umowy kredytowej dokładnie zweryfikować czy istnieją powyższe (i ewentualnie inne) dodatkowe koszty. Każdy z nich wydaje się być niewielki w skali całego kredytu, ale łącznie potrafią istotnie podwyższyć całkowity koszt nawet o kilka – kilkanaście tysięcy złotych.

6. Uważaj na dodatkowe produkty!

Przy okazji udzielenia kredytu doradca bankowy może próbować sprzedać Ci różne dodatkowe produkty. Mogą to być np. konto bankowe, karta kredytowa, ubezpieczenie na życie, ubezpieczenie od utraty pracy, program oszczędzania itp. W zamian bank może zaproponować Ci preferencyjne warunki kredytu zazwyczaj w postaci obniżonej marży kredytu. Przemyśl „na chłodno” czy aby takie produkty na pewno są Ci potrzebne i przekalkuluj czy są one dla Ciebie opłacalne.

Mała uwaga: Pamiętaj, że zarówno doradca kredytowy w banku jak również niezależny doradca finansowy wynagradzany jest prowizyjnie. W tym przypadku nie do końca uczciwy doradca finansowy może zachęcać Cię do zakupu dodatkowych produktów, ponieważ będzie miał z tego tytułu dodatkowe wynagrodzenie. Dlatego tak ważny jest wybór uczciwego, sprawdzonego i polecanego doradcy finansowego, któremu będziesz mógł w pełni zaufać i będziesz miał pewność, że działa wyłącznie na Twoją korzyść.

7. Wybierz zaufanego doradcę finansowego!

Przede wszystkim na początku należy wyjaśnić, że za pomoc doradcy finansowego nie zapłacisz prowizji. Doradców wynagradzają banki i prowizja doradcy wliczona jest w koszt kredytu.

Wybór kompetentnej i przede wszystkim zaufanej osoby, która pomoże Ci w doborze najlepszego dla Ciebie kredytu jest kluczowa. Na rynku jest wielu doradców, z których z pewnością nie wszyscy mogą pochwalić się profesjonalizmem i dobrą opinią. Niestety nie każdy kieruje się w swojej pracy takimi cechami jak rzetelność i uczciwość choć bez wątpienia jest także wielu doradców godnych pochwały.

Miej na uwadze, że interesy Twoje i doradcy nie muszą być zbieżne. Tobie zależeć będzie na jak najmniej kosztownym kredycie, a dla doradcy najważniejszy może być wybór takiego banku, który zapłaci mu najwyższą prowizję. Nie trzeba chyba tłumaczyć, że taki kredyt raczej nie będzie dla Ciebie najkorzystniejszy. Poza tym jak wspomniano powyżej – nieuczciwy doradca może zachęcać Cię do zakupu produktów, których nie potrzebujesz i które wcale nie są dla Ciebie korzystne.

Kredyt to zobowiązanie na kilkadziesiąt lat dlatego nie ma tu miejsca na pomyłki. Każdy – nawet najmniejszy błąd – może być opłakany w skutkach. Dlatego wybieraj sprawdzonych, zaufanych i polecanych doradców – w ten sposób zminimalizujesz ewentualność nieczystych intencji.

8. Kredyt Rzeszów – czy warto nadpłacać?

Na koniec zostawiliśmy jedną z przyjemniejszych rzeczy jaką jest możliwość nadpłaty kredytu. Dlaczego przyjemniejsza?

Skoro zastanawiasz się nad szybszą spłatą kredytu to oznacza, że pod względem finansowym „wyszedłeś na prostą”. To bardzo dobra informacja. Czy warto więc nadpłacać wzięty kredyt na mieszkanie i na co zwrócić uwagę?

Przede wszystkim jak pisaliśmy w punkcie 5 zwróć uwagę, czy Twoja oferta kredytowa w ogóle zawiera taką możliwość. Jeśli tak to sprawdź czy wiążą się z tym jakieś dodatkowe koszty. Banki niekiedy stosują prowizję za wcześniejszą spłatę kredytu, która wynosić może nawet kilka procent. Niekiedy nadpłata kredytu Rzeszów możliwa jest dopiero po pewnym czasie np. po pierwszych 3-5 latach trwania kredytu (dlatego, że w tym czasie bank najwięcej zarabia na odsetkach). Kwestię wcześniejszych spłat kredytu warto skonsultować ze swoim doradcą, ale zwykle nadpłata jest opłacalna. Zwłaszcza w pierwszym okresie od uruchomienia kredytu.

Przy nadpłacie jest jeszcze istotny fakt: czy nadpłata ma zmniejszyć miesięczną ratę kredytu (poprzez zmniejszenie kapitału pozostałego do spłaty) przy zachowaniu okresu kredytowania czy rata pozostaje bez zmian a skrócony zostanie czas spłaty kredytu? Najlepiej jeśli będziesz mógł dokonać dowolnego wyboru lepszego dla Ciebie.

9. Dokładnie przeczytaj umowę

Starając się o kredyt na mieszkanie ten punkt jest zdecydowanie najważniejszy.

Po wybraniu najlepszego dla Ciebie kredytu poproś o udostępnienie wzoru umowy kredytowej i regulaminu udzielania kredytu hipotecznego. Dopiero w tych dokumentach zawarta jest cała prawda na temat Twojego zobowiązania. Koniecznie dokładnie i ze zrozumieniem przeczytaj to w domu. Jeśli pojawią się jakieś wątpliwości – a na pewno takie się pojawią – o każdą z nich dopytaj swojego doradcę. Na tym etapie masz możliwość bezproblemowego wycofania się.

Nie dopuszczaj do sytuacji, gdzie pierwszy raz umowę kredytową zobaczysz w momencie jej podpisywania w oddziale banku. W takich warunkach nie ma szans na dokładne jej przeanalizowanie. Zwłaszcza, że oprócz samej umowy będziesz miał do podpisania cały zestaw innych dokumentów (potwierdzenie zapoznania się z regulaminem kredytu, tabelami opłat i prowizji, weksle in blanco, deklaracje wekslowe, oświadczenie o poddaniu się egzekucji, umowę na prowadzenie konta osobistego i inne wymagane przez bank dokumenty).

Nie spiesz się. Pamiętaj, że podpisując umowę kredytową bierzesz na siebie zobowiązanie opiewające przeważnie na kwotę kilkuset tysięcy złotych na długi okres czasu. Wyjaśniaj wszelkie wątpliwości, dopytuj o wszystkie nurtujące Cię kwestie. Kredyt nie jest niczym strasznym jeśli wiesz, co podpisujesz i na co się godzisz.

Mam nadzieję, że powyższy wpis pomoże Ci w podjęciu właściwej decyzji i uniknięciu błędów przy wyborze kredytu na mieszkanie. Wierzę, że z całą pewnością sobie poradzisz i trzymam kciuki za dokonanie jak najlepszego wyboru. W razie pytań śmiało możesz je zadać w komentarzach lub wysyłając wiadomość na mój email marcin@nieruchomosciwrzeszowie.pl.

Wskazówka na koniec: po spłacie kredytu pamiętaj o odebraniu z banków weksla in blanco oraz dokumentów niezbędnych do wykreślenia hipoteki z Twojej nieruchomości.

Powodzenia! 🙂